歯科矯正

最終更新日:2026年7月27日

デンタルローンの審査では何を見られる?通るコツ・落ちる原因と対処法を解説

歯科矯正したい気持ちはあるけど、「正直、一括で払えるほど余裕はない」と立ち止まっていませんか?

そんななかで選択肢に入るのが「デンタルローン(矯正で使えるローン)」です。

そんななかで選択肢に入るのが「デンタルローン(矯正で使えるローン)」です。

しかし「審査って厳しいのかな?」「もし落ちたらどうしよう…」と、申し込みを前に不安を感じている方も多いはず。

実は、矯正で使われるデンタルローンには、審査で見られるポイントや、通りやすくなる条件があります。これを知らずに申し込んで審査落ちしてしまうのは、とてももったいないことです。

そこで本記事では、「デンタルローンの仕組み」「審査で何を見られるのか」「落ちやすいケースとその対処法」をわかりやすく解説します。

「ローンの審査に落ちないか不安で矯正に踏み出せない」そんな方は、ぜひこのまま読み進めてみてください。

歯科矯正ブログ編集チーム

Oh my teeth

マウスピース矯正「Oh my teeth」ホームホワイトニング「Oh my teeth Whitening」を提供するOh my teethのコンテンツチームです。Oh my teeth導入クリニックのドクターと連携し、歯科矯正やホワイトニング、自社ブランドに関する確かな情報を発信しています。

目次

- 歯科矯正で使われる「デンタルローン」とは?

- デンタルローンの仕組み

- デンタルローンを利用してる人はどれくらいいる?

- デンタルローンのメリット・デメリット

- デンタルローンのメリット

- デンタルローンのデメリット

- デンタルローンの審査で見られるポイント

- 属性情報(年収・雇用形態・勤続年数)

- 他社借入状況(返済負担率)

- 信用情報(CIC/JICC)

- デンタルローンの審査に落ちてしまった場合の対処法

- クレジットカードの分割払いを利用する

- 支払い方法の選択肢が多いクリニックを探す

- 医療費控除で実質的な負担額を抑える

- 矯正ローンの審査に関するよくある質問(FAQ)

- デンタルローンの審査に通りやすくする方法はありますか?

- 借入額はいくらくらいだと審査に通りやすいですか?

- ローン審査が不安な場合、どんなクリニックを選ぶと安心ですか?

- ローンを組む前に、相談だけすることはできますか?

- まとめ|矯正のローン審査が不安ならまずは無料相談へ

歯科矯正で使われる「デンタルローン」とは?

矯正を検討し始めると、よく目にするのが「デンタルローン」という言葉です。

名前は聞いたことがあっても、実際にどんな仕組みなのか、よく分からないまま不安に感じている方も多いのではないでしょうか。

ここでは、デンタルローンの基本的な仕組みや、一般的なローンとの違いを解説します。

デンタルローンの仕組み

デンタルローンとは、歯科治療に特化した分割払いサービスのことです。

矯正治療やインプラントなど、比較的高額になりやすい治療費を分割で支払える仕組みになっています。

一般的な利用の流れ

- 歯科医院で申し込み

- 提携している信販会社が審査

- 審査に通れば、月々の分割払いで支払い

クレジットカードの分割払いと似ていますが、医療目的に限定されている分、金利が低めに設定されているのが特長です。また、デンタルローンで支払った分も「医療費控除」の対象となるため、節税メリットも享受できます。

ローン審査を検討する前に、まず矯正にかかる費用の全体像を把握しておくと見通しが立てやすくなります。

Oh my teethは一律料金のため、診断前に月々の返済額をイメージしやすく、今だけの特典も用意しているのでチェックしてみてください。

デンタルローンを利用してる人はどれくらいいる?

矯正治療は決して安いものではないため、「この金額、みんなどうやって払っているんだろう?」と気になる方も多いのではないでしょうか。

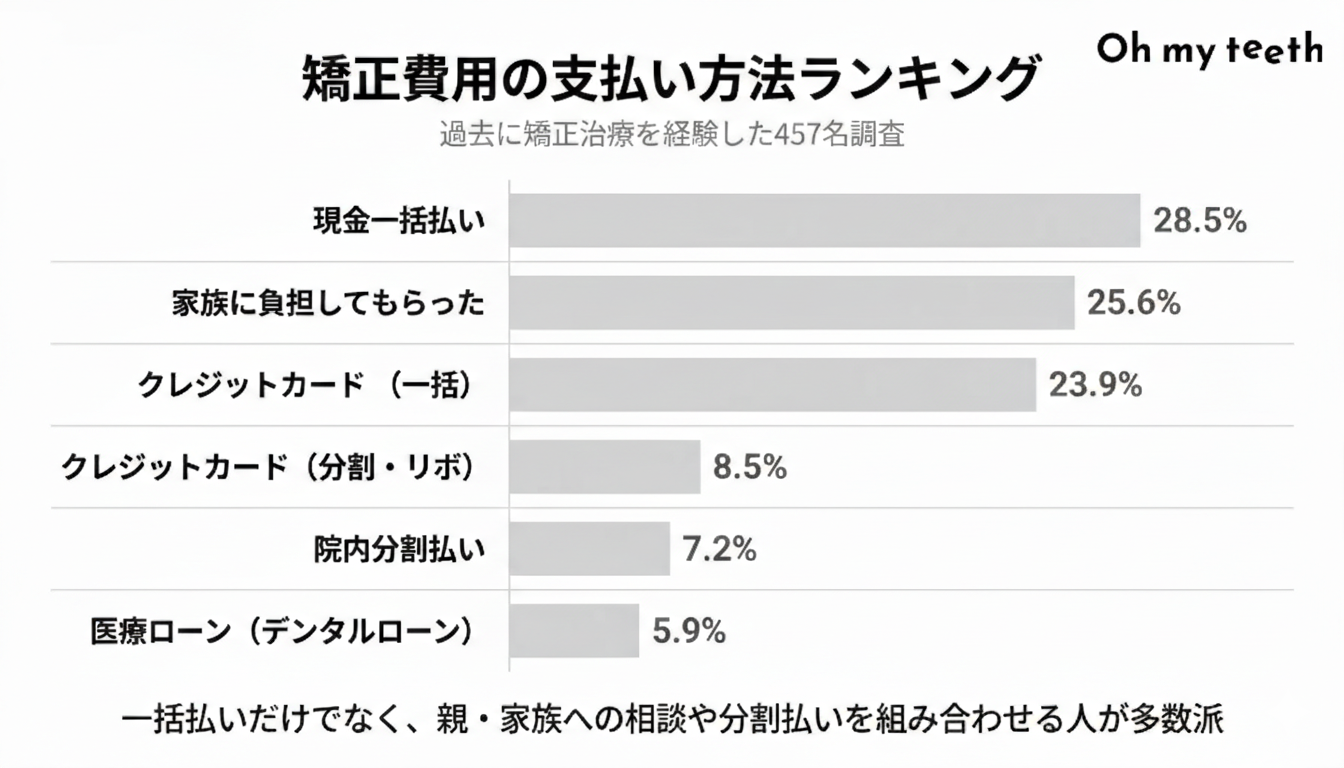

実際に、過去に矯正治療を受けた人を対象にした調査を見ると、一括で支払っている人は全体の5割程度にとどまっています。

一方で、約2割の方はクレジットカードの分割払いや医療ローン(デンタルローン)など、月々無理のない金額で支払える方法を選んでいることが分かります。

つまり、「一括で払えない=矯正できない」というわけではなく、 自分に合った支払い方法を選びながら治療を進めている人も多いということです。

支払い方法の違い(院内分割・クレジットカード・デンタルローン)

院内分割

クリニックが独自に行っている分割払いです。

- 金利がかからない、または低いことが多い

- 審査が比較的ゆるやかな場合がある

- 支払い回数を相談できるケースもある

ただし、対応しているクリニックが限られており、分割回数や条件に制限があることもあります。

クレジットカード分割・リボ払い

手持ちのクレジットカードを使って支払う方法です。

- 新しくローンを組む必要がない

- すぐに利用できる

一方で、

- 分割手数料(利息)が高くなりやすい

- 利用限度額を圧迫しやすい

といった点には注意が必要です。

デンタルローン

歯科治療専用のローンで、多くのクリニックが採用しています。

- クレジットカードより金利が低いことが多い

- 分割回数を柔軟に設定できる

- 治療費専用のため返済計画を立てやすい

ローン会社ごとに審査基準が異なるため、クリニックによっては複数のローンから案内されることもあります。

デンタルローンのメリット・デメリット

デンタルローンには、「分割で支払える」というメリットがある一方で、事前に知っておきたい注意点もあります。

ここでは、実際に多くの人が感じやすいメリット・デメリットを確認しておきましょう。

デンタルローンのメリット

デンタルローンのメリットは以下の3つがあります。

- カードローンやフリーローンに比べて金利が低い

- 月々の負担を抑えて治療を始められる

- 医療費控除の対象になる場合がある

カードローンやフリーローンに比べて金利が低い

デンタルローンは、歯科治療専用のローンです。そのため、一般的なカードローンやフリーローンと比べて、金利が低めに設定されていることが多いのが特徴です。

同じ金額を借りる場合でも、支払う利息の総額が抑えられるケースが多く、長期的に見ると負担が軽くなることもあります。

以下では、それぞれの金利の目安と使い道についてまとめました。

項目 | デンタルローン | クレジットカード (分割・リボ) | カードローン・フリーローン |

|---|---|---|---|

金利の目安 | 年3.0% 〜 8.0%前後 | 年12.0% 〜 15.0%前後 | 年1.5% 〜 18.0%(※) |

使い道 | 歯科治療のみ | 自由 | 自由 |

※カードローン等で表記される「年1.5%〜」などの下限金利は、数百万単位の大きな限度額で契約した場合に適用されるのが一般的です。矯正費用(50万〜150万円程度)の借入では、多くの場合、年10.0%〜15.0%前後の金利が適用されるケースが多いため、事前のシミュレーションが重要です。

月々の負担を抑えて治療を始められる

矯正治療は、まとまったお金が必要になりますが、デンタルローンを使えば、月々数千円〜数万円程度に分けて支払えます。

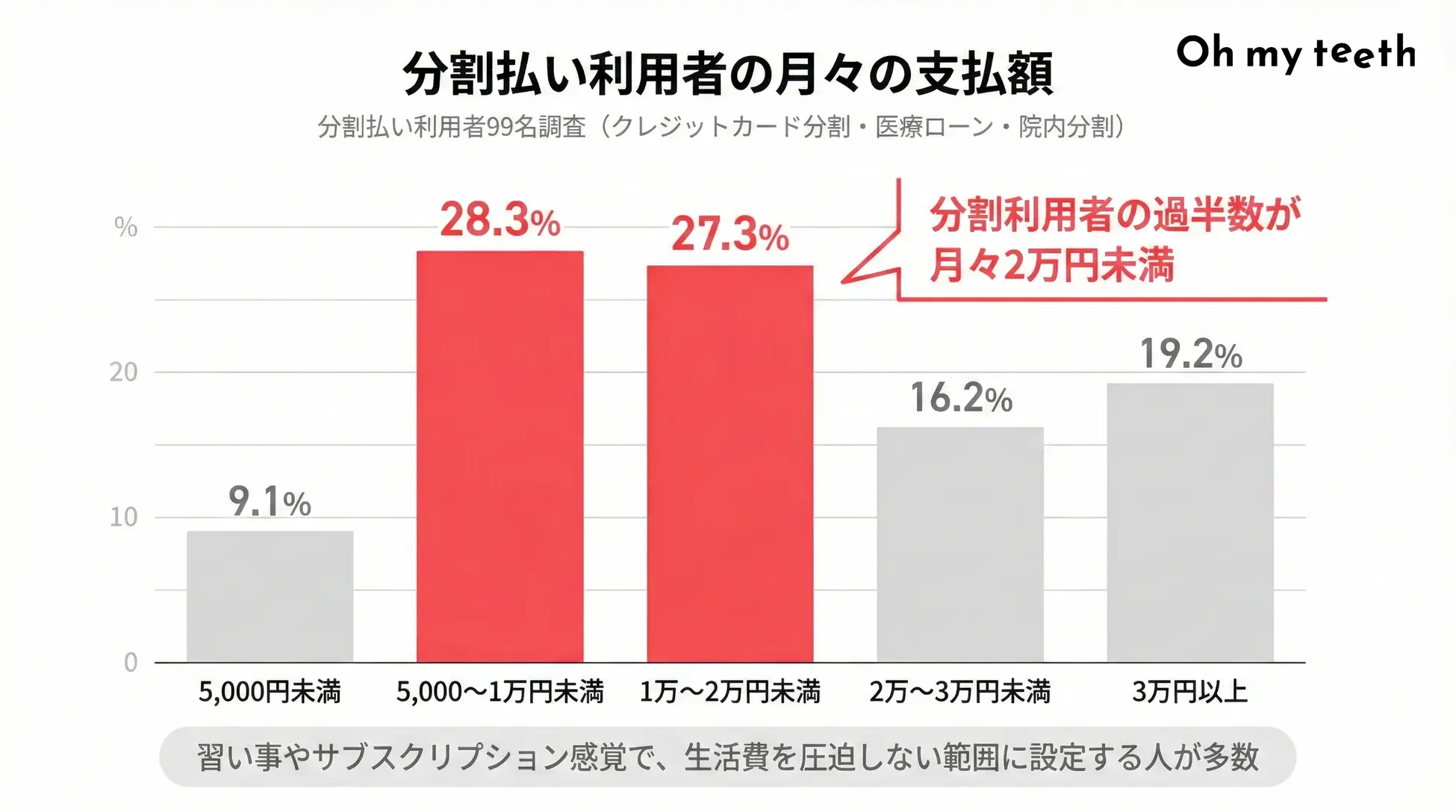

実際に、マウスピース矯正Oh my teethが行った調査では、分割払いを利用している人のうち、半数以上が「月々2万円未満」で支払っているという結果が出ています。

「今すぐ一括で払うのは難しいけど、毎月なら無理なく続けられる」という人にとって、デンタルローンは現実的な選択肢になりやすいと言えるでしょう。

デンタルローンのデメリット

続いて、デンタルローンにはどのようなデメリットがあるか見ていきましょう。

- 借入には審査や手続きが必要

- 支払総額は一括より多くなる

- 追加費用はデンタルローンの対象外になることも

借入には審査や手続きが必要

デンタルローンを利用する場合、金融機関や信販会社による審査があります。

そのため、申し込みをすれば必ず通るわけではなく、年収や勤務状況、過去の支払い状況などが確認されます。

また「すぐに治療を始めたい」という場合は、審査に少し時間がかかることもある、という点も知っておくと安心です。

支払総額は一括より多くなる

分割払いになるため、どうしても利息分だけ支払総額は増えることになります。

月々の負担は軽くなりますが、「トータルでいくら払うのか」は事前に確認しておくことが大切です。

どれくらい支払額が多くなるか気になる方は、以下の記事をご覧ください。

あわせて読みたい

歯列矯正費用の分割払いを徹底解説!支払いシミュレーションも紹介【歯科医師&FP監修】

歯列矯正は分割払いできる?月々の支払い例や審査、医療費控除の有無までわかりやすく解説します。

追加費用はデンタルローンの対象外になることも

デンタルローンは、最初に契約した治療費のみが対象になるのが一般的です。

治療途中で追加費用が発生した場合、その分は別途支払いが必要になるケースもあるため、「総額はいくらになるのか」を事前に確認しておくと安心です。

追加費用がかからないマウスピース矯正とは?

Oh my teethでは、治療開始前に総額が決まる「トータルフィー制」を採用しています。そのため、矯正中に追加料金が発生する心配がなく※、「あとから費用が増えたらどうしよう…」という不安を感じずに治療を続けられます。

※マウスピースを破損、紛失した場合などは別途料金が発生します

デンタルローンの審査で見られるポイント

デンタルローンの審査と聞くと、「何を見られるの?」「落ちたらどうしよう…」と不安になりますよね。ただ、審査でチェックされる内容はある程度決まっていて、ポイントを知っておけば、必要以上に心配する必要はありません。

ここでは、デンタルローンの審査で主に見られるポイントを解説します。

属性情報(年収・雇用形態・勤続年数)

まず見られるのが、年収や雇用形態、勤続年数といった基本的な属性情報です。

例えば

- 現在の年収はいくらくらいか

- 正社員・契約社員・アルバイトなどの雇用形態

- 今の職場でどれくらい働いているか

といった点が確認されます。

これは、「きちんと返済を続けられそうか」を判断するためのものです。正社員であれば有利になりやすい傾向はありますが、勤続年数が短くても、他の条件次第で通るケースもあります。

他社借入状況(返済負担率)

次に見られるのが、すでにどれくらいの借入があるかという点です。クレジットカードの分割払いや、カードローン・自動車ローンなどがある場合、「年収に対してどれくらい返済しているか」がチェックされます。

これを「返済負担率」と呼び、この割合が高すぎると、審査が厳しくなることがあります。とはいえ、少額の利用や、きちんと返済できている場合であれば、他にローンがあるからといって不利になるとは限りません。

信用情報(CIC/JICC)

もうひとつ重要なのが、信用情報です。

信用情報とは、クレジットカードやローンの利用・支払い状況が記録された情報のことです。CICやJICCといった機関で管理されています。

例えば

- 支払いの遅れがあった

- 長期間の延滞があった

- 短期間に複数のローン申込みをしている

といった履歴があると、審査に影響する場合があります。ただし、「昔に一度遅れたことがある=必ず落ちる」というわけではありません。現在きちんと支払いができていれば、問題にならないケースも多いです。

デンタルローンの審査に落ちてしまった場合の対処法

「もし審査に落ちたらどうしよう…」そう考えると、申し込む前から不安になりますよね。でも実は、デンタルローンの審査に通らなかった場合でも、選択肢がゼロになるわけではありません。

ここでは、万が一審査に通らなかった場合に考えられる対処法を紹介します。

クレジットカードの分割払いを利用する

まず検討できるのが、クレジットカードの分割払いです。すでにクレジットカードを持っている場合は、新たにローンを組まなくても、そのまま分割で支払えるケースがあります。

ただし、

- 金利がデンタルローンより高くなることがある

- 利用限度額を超えていないか確認が必要

といった点には注意が必要です。「一時的に支払いを分けたい」という場合には、選択肢のひとつになります。

支払い方法の選択肢が多いクリニックを探す

デンタルローンの審査に落ちてしまっても、それで矯正を諦める必要はありません。

というのも、クリニックによっては複数のデンタルローン会社と提携していたり、クレジットカード分割や院内分割に対応していたりと、支払い方法の選択肢が用意されている場合があるからです。

特にデンタルローンは会社ごとに審査基準が異なるため、ひとつのローンで通らなかった場合でも、別のローン会社や支払い方法なら利用できるケースもあります。

そのため、「もし一つが難しくても、他の選択肢がある」クリニックを探しておくことが大切です。

医療費控除で実質的な負担額を抑える

矯正治療の内容によっては、医療費控除の対象になる場合があります。

医療費控除とは、1年間に支払った医療費が一定額を超えた場合に、確定申告をすることで税金の一部が戻ってくる制度です。

すべての矯正治療が対象になるわけではありませんが、噛み合わせの改善など、治療目的と認められる場合は対象になることもあります。

結果的に、実質的な自己負担を抑えられる可能性があるため、事前に確認しておくと安心です。

矯正ローンの審査に関するよくある質問(FAQ)

最後に、デンタルローンについてよくある疑問をまとめました。多くの人が「これ気になる…」と感じやすいポイントを中心に解説していきます。

デンタルローンの審査に通りやすくする方法はありますか?

確実に通る方法はありませんが、「信用情報をクリーンに保つこと」と「無理のない返済計画」が重要です。 具体的には、スマートフォンの分割払いやクレジットカードの支払いに遅れがないか確認し、借入希望額を年収に対して無理のない範囲に設定しましょう。

借入額はいくらくらいだと審査に通りやすいですか?

デンタルローンの審査では、「いくら借りるか」だけで判断されるわけではありません。

実際には、年収や他の支払い状況をふまえて、毎月きちんと返していけるかどうかという点が重視されます。

そのため、同じ金額を借りる場合でも

- 月々の支払い額はいくらになるか

- 生活費を圧迫しない金額か

- 他にローンや分割払いがあるか

といった点を総合的に見て判断されます。

例えば、支払回数を12回・24回・36回と増やすことで、月々の負担を数千円〜数万円程度に抑えられるケースも。このように、「無理なく返せる金額に調整されているかどうか」が、審査ではひとつの目安になります。

そのため、最初から高額なプランを選ぶよりも、支払回数を調整しながら、自分の生活に合った金額で申し込むほうが安心です。

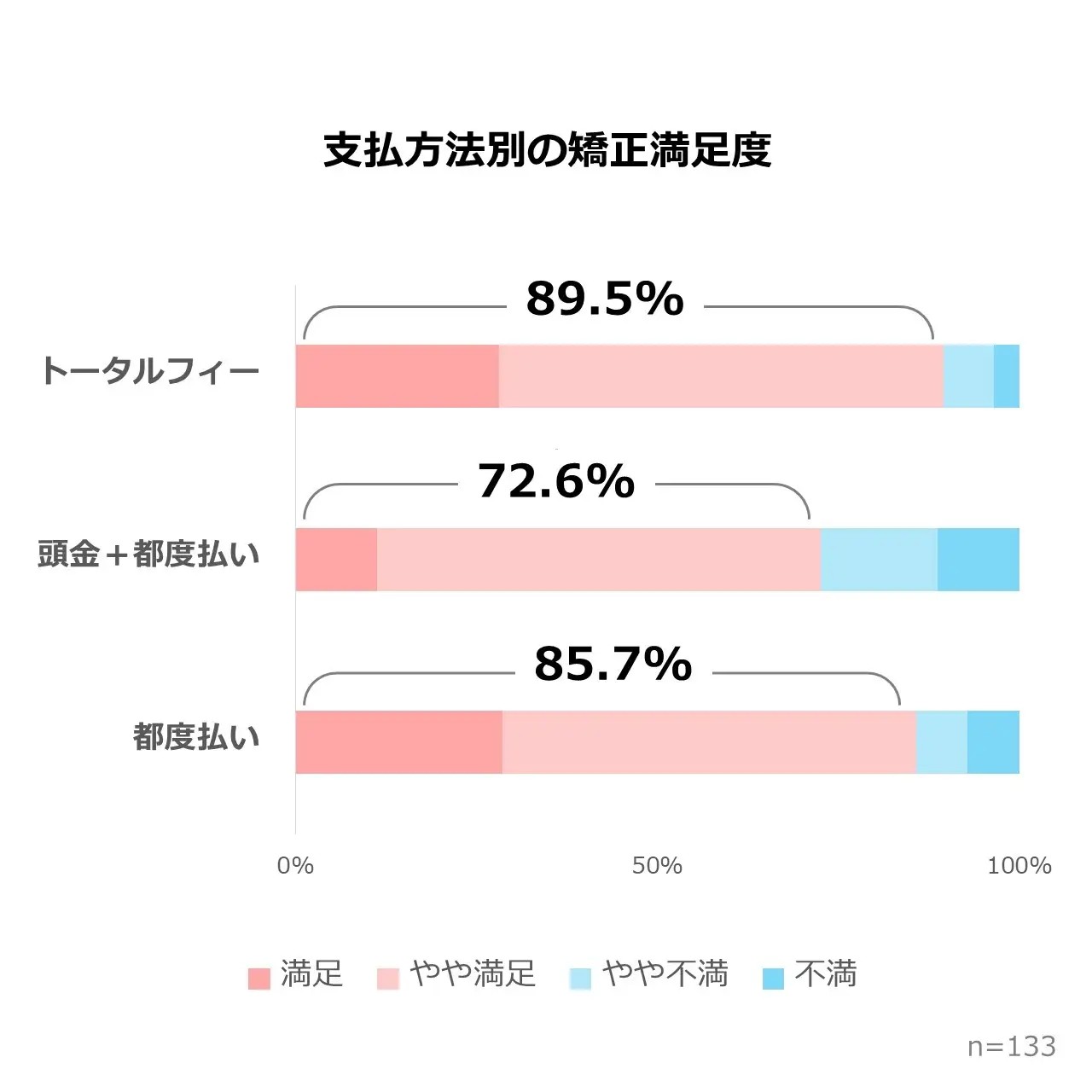

ローン審査が不安な場合、どんなクリニックを選ぶと安心ですか?

「トータルフィー制(総額提示制)」を採用しているクリニックがおすすめです。 治療途中で「追加の調整費」などの急な出費が発生しないため、ローンで契約した金額以上に支払いが膨らむ心配がありません。

返済計画が立てやすく、審査の際も「最終的な総額」で申し込めるため安心です。実際に、支払い方法ごとの満足度を比較したデータを見ると、トータルフィー制(総額提示制)を選んだ人の満足度が最も高い ことがわかります。

この結果から、最初に総額がわかっているほうが安心して治療を受けられることがわかります。そのため、ローン審査が不安な方ほど、「あとから費用が増えないか」を重視してクリニックを選ぶことが大切です。

あわせて読みたい

マウスピース矯正の費用は「都度払い」と「トータルフィー」どっちがおすすめ?

本記事では、マウスピース矯正費用の支払いを都度払いにするメリット・デメリットを解説します。

ローンを組む前に、相談だけすることはできますか?

矯正の無料相談を行っているクリニックであれば、治療内容だけでなく、費用や支払い方法についても事前に相談できます。

実際に話を聞いてから、「ローンを使うかどうか」「どのプランにするか」を決められる場合も多いため、いきなり申し込む必要はありません。

「矯正費用がネックで始められない」という方はまずは無料相談を受けてみることをおすすめします。

精密検査が無料のマウスピース矯正って?

Oh my teeth導入クリニックでは、3万円相当※の検査を含む矯正診断を、無料で受けることができます。

カウンセリングだけでなく、歯並びの状態や治療方針、費用の目安まで確認できるため、「いきなり契約するのは不安…」という方でも安心して相談できます。

※2024/10/24時点での自社によるインターネット調査(キーワード「矯正」でGoogle検索をした結果上位表示された歯科クリニック30院を対象)

まとめ|矯正のローン審査が不安ならまずは無料相談へ

矯正治療は決して安いものではないため、「ローンを使って大丈夫かな」「審査に落ちたらどうしよう」と不安になるのは自然なことです。ただ、実際には多くの人が月々の負担を抑えながらデンタルローンや分割払いを利用して矯正を始めています。

審査では、「年収や勤続年数」「他の借入状況」「毎月無理なく返済できるか」といった点が総合的に見られますが、「一括で払えない=矯正できない」というわけではありません。

だからこそ大切なのが、費用が分かりやすく、支払い方法についても事前に相談できるクリニックを選ぶことです。

- 治療費が最初から決まっているトータルフィー制

- 矯正中に追加費用がかからない明朗な料金体系※

- 無料相談で、費用や支払い方法を事前に確認できる

といった費用に関する安心材料があり、「ローンが不安」「いくらかかるか分からない」という人でも、安心して矯正を検討しやすい環境が整っています。

まずは無料相談で話を聞いてみて、自分に合った支払い方法で無理なく続けられるかどうかを確認してみてください。

※マウスピースを破損、紛失した場合などは別途料金が発生します