歯科矯正

最終更新日:2025年7月22日

歯列矯正費用の分割払いを徹底解説!支払いシミュレーションも紹介【歯科医師&FP監修】

「歯列矯正をしたいけれど、費用が高くて一歩を踏み出せない」

そんな悩みを抱える方も多いのではないでしょうか。実は、多くの歯科クリニックでは分割払いに対応しており、月々の負担を抑えて治療を始められます。

本記事ではお金のプロ・ファイナンシャルプランナー監修のもと、歯列矯正における分割払いについて徹底解説。

仕組みや月々の支払い目安、審査や医療費控除の活用方法まで、初心者にもわかりやすくご紹介します。

費用面の不安を解消し、安心して歯科矯正をスタートするための情報をまとめました。

監修者:新井智美(トータルマネーコンサルタント)

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,000本を超える。

【保有資格】

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

歯科矯正ブログ編集チーム

Oh my teeth

マウスピース矯正「Oh my teeth」ホームホワイトニング「Oh my teeth Whitening」を提供するOh my teethのコンテンツチームです。Oh my teeth導入クリニックのドクターと連携し、歯科矯正やホワイトニング、自社ブランドに関する確かな情報を発信しています。

目次

- 矯正費用の支払い方法は「一括払い」「分割払い」の2つ

- 矯正費用を分割払いする3つの方法!種類ごとの特徴を解説

- クレジットカード

- デンタルローン

- 院内分割

- 歯列矯正の分割払いは月々いくら?支払いシミュレーション

- 【ライフスタイル別】歯列矯正で分割払いを利用するときの注意点

- 高校生:保護者の同意を得て支払い方法を決める

- 大学生:ローンを組みたい場合は審査に通るか十分に検討する

- 社会人・主婦:無理のない支払いプランが組める方法を選ぶ

- 分割払いで矯正費用を払っても医療費控除は利用できる?

- 医療費控除とは?対象になる条件も解説

- デンタルローンでも医療費控除は受けられる?

- 医療費控除の申請方法

- 歯列矯正費用の分割払いに関するよくある質問(FAQ)

- ローンの審査に落ちたらどうしたらいい?

- 歯列矯正を中断する場合、分割払いの支払いも途中でやめられる?

- 頭金は必要ですか?

- 月々の支払い額は途中で変更できますか?

- 歯列矯正は分割払いを活用すると経済的負担を抑えれる

矯正費用の支払い方法は「一括払い」「分割払い」の2つ

歯列矯正の支払い方法には大きく分けて「一括払い」と「分割払い」の2種類があります。

一括払いは、治療開始前に総額をまとめて支払う方法で、金利や手数料がかからない点がメリットです。

対して、分割払いは支払額を月ごとに分けて支払う方法。まとまったお金がなくても歯列矯正を始められます。

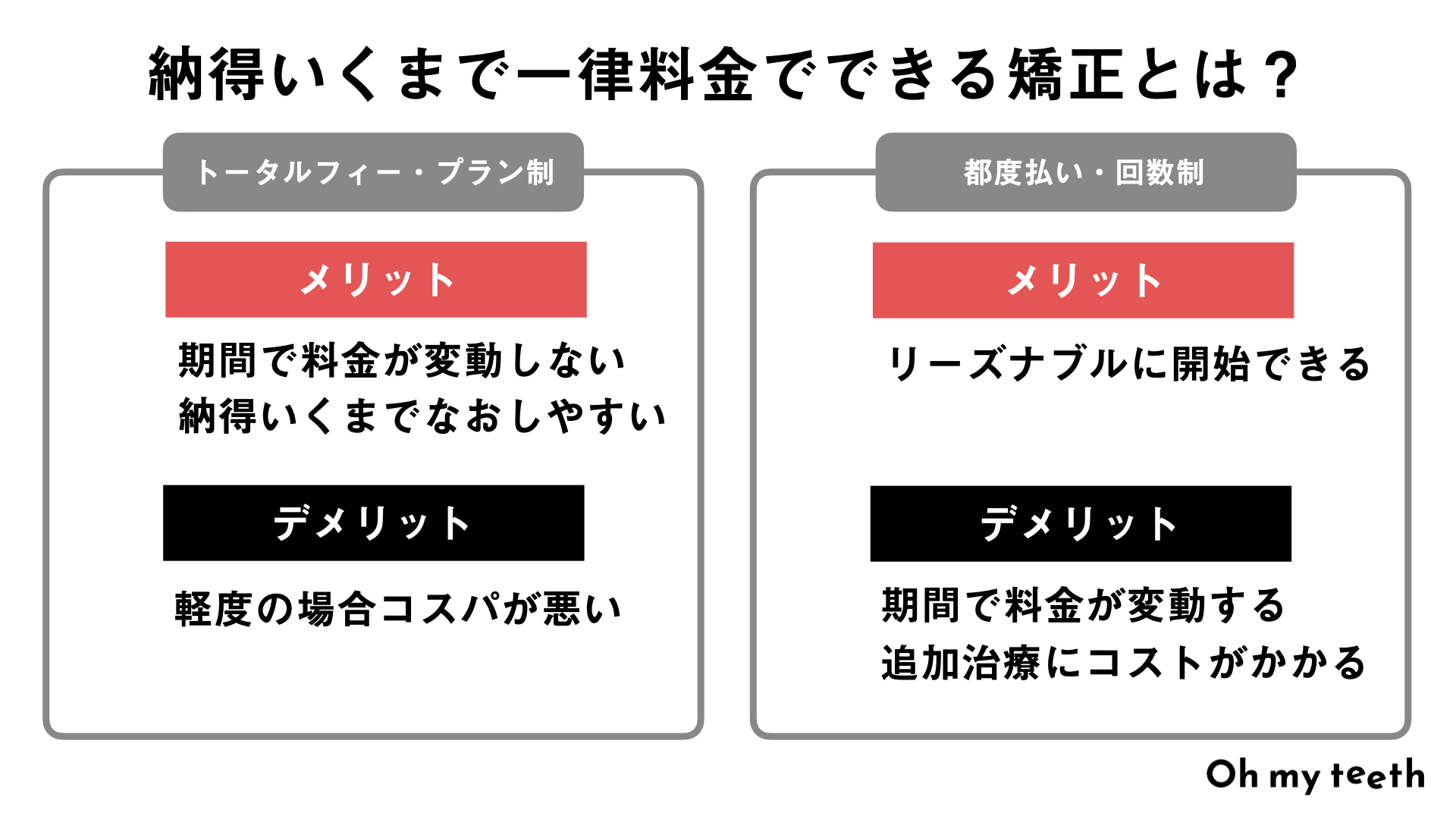

また、歯科クリニックによっては「トータルフィー(総額固定制)」と「都度払い(回数制)」という料金体系が用意されています。

トータルフィーは、治療費の総額があらかじめ提示されるシステム、都度払いは通院のたびに料金を支払う方式です。これらの料金体系と、一括払いまたは分割払いを組み合わせることで、より自分に合った支払いプランが選べます。

FP・新井智美さんのコメント

トータルフィー(総額固定制)は治療費の総額が最初に分かっているため、都度払いで懸念される追加費用の発生がない点がポイントです。

ただし、トータルフィー(総額固定制)にはマウスピースの交換回数が限られていたり、診療内容によっては別料金としているケースもある ため、最初に条件をしっかりと確認しておきましょう。

↓あわせて読みたい

マウスピース矯正の費用は「都度払い」と「まとめて払う」どっちがおすすめ?

マウスピース矯正の費用は「都度払い」と「まとめて払う」どっちがおすすめ?

矯正費用を分割払いする3つの方法!種類ごとの特徴を解説

分割払いには大きく3つの方法があり、それぞれ特徴や適したケースが異なります。

==以下の表で、代表的な3つの分割払い方法の特徴やメリット・デメリットをまとめています。 ==

支払い方法 | 特徴 | メリット | デメリット |

|---|---|---|---|

クレジットカード | 手持ちのカードでそのまま分割決済が可能 | ・手続きが簡単 ・即日利用が可能 | ・金利が高め ・利用限度額の範囲内でしか使えない |

デンタルローン | 信販会社・銀行などを通じた医療ローン | ・分割回数の自由度が高い(最大120回など) ・金利が低め | ・審査が必要 ・審査結果が出るまで時間がかかる |

院内分割 | 歯科クリニックが独自に提供する分割払い | ・手数料無料のことも ・審査不要なケースもある | ・分割回数に制限がある場合が多い ・対応していないクリニックもある |

FP・新井智美さんのコメント

歯科矯正の費用はまとまった額になるため、一括払いが難しいと感じる方もいるでしょう。

その際には分割払いを選択することになりますが、基本的に分割払いには金利(手数料)が発生します 。適用される金利や分割できる回数などを比較して、自分にあった方法を選びましょう。

クレジットカード

クレジットカードの分割払いは、手元にカードがあればすぐに利用できるため、手軽な支払い方法です。治療費をカードで決済し、後からリボ払いや分割払いに変更できるケースもあります。

【こんな人におすすめ!】

- カードの利用枠に余裕がある方

- 手続きを簡単に済ませたい方

ただ、デンタルローンや院内分割と比べると金利(分割手数料)が高めで、支払い回数を増やすと総額が大きくなってしまいます。利用可能額に制限があるため、治療費の支払い前に利用するクレジットカードの限度額をチェックしておくと安心です。

FP・新井智美さんのコメント

ここでいう限度額とは「支払総額」です。たとえば、クレジットカードの限度額が50万円で、歯科矯正費用が60万円かかる場合は、クレジットカードの分割払いはできません。

必要に応じて、事前に利用限度額の増額申請を行うなどの対応をしておきましょう 。ただし、増額申請には審査があり、審査に通らなければ増額されない点にも注意が必要です。

デンタルローン

デンタルローンは、歯科治療費のための専用ローンで、信販会社や銀行などが提供しています。

分割回数が多く選べる上に、クレジットカードよりも低金利な点が特徴です。

【こんな人におすすめ!】

【こんな人におすすめ!】

- まとまった資金が手元にないけれど歯列矯正を始めたい方

- 月々の支払い負担をできるだけ軽くしたい方

デンタルローンを利用するには審査を通過しなければならず、申請から利用までに数日〜1週間程度かかることがあります。スケジュールには余裕をもって、手続きを進めましょう。

↓あわせて読みたい

歯科矯正はデンタルローンを使える?仕組みや月々の支払い額を解説

歯科矯正はデンタルローンを使える?仕組みや月々の支払い額を解説

院内分割

院内分割は、歯科クリニックが独自に提供する分割払いシステムです。信販会社を通さないため、金利や手数料がかからないケースもあります。審査不要で利用できることが多いのも、嬉しいポイントです。

【こんな人におすすめ!】

- 金利や手数料を抑えて分割払いをしたい方

- ローンやクレジットカードの審査が通るか不安な方

注意点は、支払い回数や期限に制限がある場合が多いこと。院内分割に対応していないクリニックも多いため、事前に利用条件や対応の有無を調べておきましょう。

歯列矯正の分割払いは月々いくら?支払いシミュレーション

分割払いを検討する際、「月々いくら払うことになるのか」は多くの人が気になるポイントですよね。

ここでは、Oh my teethで提供しているデンタルローンプランを例に、支払いシミュレーションを紹介します。

一括払いで総額33万円(税込)のBasicプランの場合、支払い回数ごとの支払総額や月々の支払い額は以下のとおりです。

6回 | 12回 | 24回 | 36回 | 60回 | 120回 | |

|---|---|---|---|---|---|---|

返済期間 | 6ヶ月 | 1年 | 2年 | 3年 | 5年 | 10年 |

初回支払額 | 55,828円 | 28,805円 | 16,261円 | 13,054円 | 7,850円 | 3,519円 |

2回目以降の支払額 | 55,800円 | 28,200円 | 14,400円 | 9,800円 | 6,200円 | 3,500円 |

手数料 | 4,828円 | 9,005円 | 17,461円 | 26,054円 | 43,650円 | 90,019円 |

支払総額 | 334,828円 | 339,005円 | 347,461円 | 356,054円 | 373,650円 | 420,019円 |

※金融機関がオリコの場合

分割回数を増やすほど月々の負担は軽くなりますが、その分、支払総額は金利の影響で増加します。無理なく支払いを続けるには、自分の収入やライフスタイルに合わせて回数を選ぶことが大切です。

FP・新井智美さんのコメント

クレジットカードの分割払い回数上限は、クレジットカード会社によって異なりますが、24回~36回としているところが多く見られます。

歯科矯正費用によっては毎月の返済額が高くなるため、事前にどのくらいの返済額になるかを確認したうえで、申し込みましょう。クレジットカードでの毎月の返済額が負担になると感じるなら、デンタルローンの利用がおすすめ です。

Oh my teethでは、デンタルローンを活用することで月々1万円以下でマウスピース矯正をスタートできます。

「これなら歯列矯正できそう」と思った方は、まずは無料カウンセリングで自分に合ったプランを確認してみてくださいね。

【ライフスタイル別】歯列矯正で分割払いを利用するときの注意点

分割払いを利用したいけれど、「自分でも本当に使えるのかな?」と不安に思う方も多いかもしれません。

ここでは、高校生・大学生・社会人・主婦の3つの立場に分けて、分割払いを使うときに気をつけたいポイントをわかりやすくまとめました。

高校生:保護者の同意を得て支払い方法を決める

高校生は、自分でローンやカードを組むのは難しい場合がほとんど。そのため、高校生が歯列矯正を始める場合は、保護者が支払いの契約者になるのが一般的です。

ただ、保護者の協力を得ることで、分割払いも十分に選べます。特に院内分割は、審査が不要なので、高校生でも利用しやすい支払い方法です。

デンタルローンも保護者名義で申し込めば、審査を通過する可能性が高まります。まずは保護者の方と一緒にカウンセリングを受けて、治療内容や費用をしっかり確認することが第一歩です。

大学生:ローンを組みたい場合は審査に通るか十分に検討する

大学生は成人であっても、アルバイトなどの収入が不安定な場合、ローンの審査に通らないことがあります。

デンタルローンを利用する場合は、収入証明の提出が求められることがあるため、自身の支払い能力を事前に確認しましょう。

審査に不安がある場合は、親権者名義での申し込みや、院内分割のように審査のない支払い方法も選択肢です。

↓あわせて読みたい

学生でも歯科矯正費用を分割払いできる?条件や注意点を解説

学生でも歯科矯正費用を分割払いできる?条件や注意点を解説

社会人・主婦:無理のない支払いプランが組める方法を選ぶ

社会人や主婦の場合、生活費や家計とのバランスを考えた支払い計画が必要です。

月々の支払い額を抑えたいならデンタルローン、支払い総額を抑えたいなら院内分割が向いています。ポイントをお得に貯めたい方は、クレジットカード払いも選択肢のひとつです。

また、支払い方法だけでなく、通院頻度や治療期間も含めてトータルで無理のないプランを選びましょう。

FP・新井智美さんのコメント

支払い計画を立てる際には、今後発生するイベントの費用なども考慮しておきましょう。

特にまとまった費用が必要なイベントがあるなら、その費用を準備しておかなければなりません。いつまでに、どのくらいの費用を準備しなければならないのかを把握し、それらの費用を除いたうえで、無理のない返済プランを立てることが大切です。

分割払いで矯正費用を払っても医療費控除は利用できる?

「分割払いにしたら、医療費控除って使えなくなるの?」と心配される方もいるかもしれません。でもご安心を。基本的には、治療の目的や支払い内容が条件を満たしていれば、分割払いでも医療費控除を受けられます。

ここでは、医療費控除の基本とデンタルローン利用時の注意点、申請方法について解説します。

医療費控除とは?対象になる条件も解説

医療費控除とは、その年に支払った医療費の合計が一定額を超えた場合、確定申告をすることで所得税の一部が戻ってくる制度です。

歯列矯正も「噛み合わせを整える」などの治療目的であれば対象になります。ただし、美容目的(見た目だけの改善)の歯列矯正は医療費控除の対象外です。

医療費控除を申請する前に、ご自身の治療内容がどちらに当てはまるか歯科医師に確認しておくと安心です。

デンタルローンでも医療費控除は受けられる?

デンタルローンを使って支払った矯正費用も、条件を満たせば医療費控除の対象になります。

重要なのは、支払いの実績がその年にあること。つまり、ローン契約をした年ではなく、実際に歯科クリニックへお金が支払われた年の金額が医療費控除の対象となります。ローンを数年にわたって返済する場合でも、1年の医療費として申告できます。

ただし、ローンの金利や手数料は医療費控除の対象外なので注意が必要です。

医療費控除の申請方法

医療費控除を受けるには、確定申告が必要です。申請には以下の書類を準備しましょう。

- 医療費の支出がわかるもの(医療費控除の明細書、領収書、デンタルローンの契約書など)

- 源泉徴収票(給与所得者の場合)

- 申告者の口座番号

申請の流れは以下のとおりです。

- 1年間(1月~12月)に支払った医療費をまとめる

- 国税庁ホームページの「確定申告書等作成コーナー」で書類を作成

- 必要書類を提出(郵送・e-Tax・税務署窓口)

- 後日、還付金が指定口座に振り込まれる

なお、確定申告は翌年の2月中旬〜3月中旬が申請期間ですが、5年以内であれば過去分も申請できます。

FP・新井智美さんのコメント

確定申告の内容が還付だけなら、申告は翌年の1月から行えます。

通常の確定申告時期(2月中旬~3月中旬)は税務署が混み合うことが予想されるため、1月もしくは2月の上旬までに申告を行うのがおすすめです。そうすることで、還付金も早く振りこまれます。

申告方法が分からない方に向け、税務署では無料相談も受け付けています。相談は予約制としているところが多いですが、不安なら利用してみましょう。

歯列矯正費用の分割払いに関するよくある質問(FAQ)

分割払いを検討していると、「審査に落ちることある?」「途中で矯正をやめたらどうなるの?」など、不安なことがいろいろ出てきますよね。

ここでは、歯列矯正の分割払いにまつわるよくある疑問をQ&A形式でまとめました。

ローンの審査に落ちたらどうしたらいい?

デンタルローンの審査に通らなかった場合でも、歯列矯正をあきらめる必要はありません。

歯科クリニックによっては、審査不要の院内分割が利用できる場合もありますし、親権者名義でデンタルローンを再申請するという選択肢もあります。

ただ、親権者名義でローンを申し込む場合は、保護者の方と話し合い、了承を得ることが大切です。また、親権者名義でローンを申し込んだとしても、ローンの審査に通るとは限らない点も理解しておきましょう。

歯列矯正を中断する場合、分割払いの支払いも途中でやめられる?

矯正治療を途中でやめた場合、支払いの扱いは選んだ方法によって異なります。

クレジットカードの分割払いやデンタルローンは、基本的に支払いが続きます。治療費全額をカード会社や信販会社が立て替えているためです。

院内分割の場合は支払いをやめられることが多いですが、歯科クリニックによって対応が異なります。治療の進捗状況に応じて返金されたり、返金されなかったりと、対応はさまざまです。院内分割を利用する際に、利用条件や契約書をしっかり確認しておきましょう。

頭金は必要ですか?

支払い方法によって異なりますが、デンタルローンやクレジットカード分割は頭金なしで利用できることが多いです。

一方で、院内分割は頭金を支払うケースもあります。特に、院内分割は歯科クリニックごとのルールがあるため、ホームページやカウンセリングで「初回支払いがあるかどうか」を事前にチェックしておくと安心です。

月々の支払い額は途中で変更できますか?

契約後の変更は、基本的にできないと考えておいたほうがよいです。

デンタルローンやクレジットカードの場合、契約時に支払い回数と金額が確定してしまうため、途中で支払い回数を増減することはできません。

しかし「繰り上げ返済」や「一括返済」を活用すれば、支払い期間の短縮や費用負担の軽減が可能です。たとえば、繰り上げ返済で返済額の一部を支払い、月々の支払い額を減らす方法があります。

ただし、ローンやクレジットカードによって、利用できる返済方法は異なります。

FP・新井智美さんのコメント

繰り上げ返済や一括返済を行う際には、事前にローン会社やクレジットカード会社に連絡しなければならないケースもあります。また、繰り上げ返済や一括返済に手数料がかかる場合もありますので、事前に確認しておきましょう。

繰り上げ返済を行う際には、手数料も含めてどのくらい利息負担が削減されるのかを事前にシミュレーションすることも大切です。

院内分割は、そもそも利用するうえで支払い期間や回数に条件があることが多いです。契約時点で無理のない支払い額に設定しておきましょう。

歯列矯正は分割払いを活用すると経済的負担を抑えれる

歯列矯正は決して安くない治療ですが、分割払いをうまく活用することで、月々の負担を抑えて無理なく始められます。特に、金利が低めのデンタルローンや手数料無料の院内分割など、支払い方法の選択肢は多様です。

Oh my teethは、デンタルローンを活用すると月々3,500円(税込)からマウスピース矯正をはじめられます※。導入クリニックでの無料診断やLINE写真相談も可能なので、「まずは話を聞いてみたい」という方にもぴったりです。

「いつかやりたい」と思っていた歯列矯正。分割払いという選択肢を取り入れることで、今の自分にも手が届く治療になるかもしれません。気になったら、まずは無料相談からはじめてみませんか?

※上下前歯の部分矯正プランを120回払い(初回3,519円)で支払う場合の分割支払い金額(総額420,019円)